Donald Trump május 30-án, pénteken bejelentette, hogy 25%-os kiegészítő vámot vet ki a nyersacélra, a’ primer’ alumíniumra, valamint az azokból készült termékekre, így a teljes vámtarifa 50%-ra emelkedik. Ez a drasztikus intézkedés tovább növeli a bizonytalanságot az amerikai gyártási ellátási láncban.

Washington tovább emeli az acélra és alumíniumra kirótt vámokat, ami rontja a gyártó vállalatok haszonkulcsát, anélkül, hogy biztos lenne a kohászati ipar fellendülése.

Simon Lacoume, a Coface ágazati elemzője.

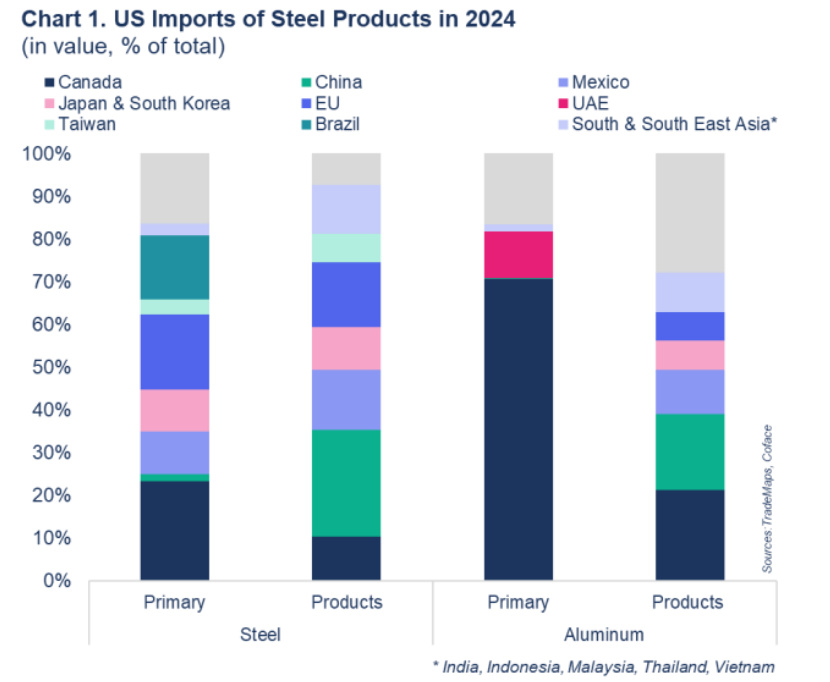

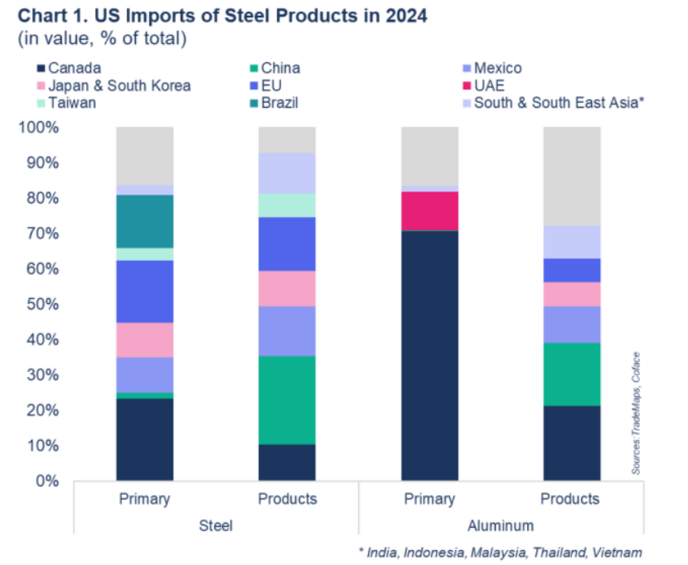

A bejelentésre a US Steel és a japán Nippon Steel stratégiai partnerségének létrejötte alkalmából került sor. A megállapodás értelmében 14 hónap alatt 14 milliárd dollárt fektetnek be az acélgyártó amerikai üzemeibe. Ez a jelentős beruházás részben válasz a Washington által márciusban bevezetett 25%-os acélvámra. Amerikai szempontból ez a beruházás két célt szolgál: csökkenti az USA importfüggőségét és támogatja a hazai fémipart. Globális szinten ezek az új vámok elsősorban Kanadát, Kínát, Mexikót, az Európai Uniót (EU) és néhány ázsiai országot1 érintik.

Csapás az amerikai feldolgozóiparra

A 2018-as Trump-féle vámok bevezetését követően az amerikai acéltermelés 2024-ig évi 80 millió tonna körül tartotta magát, és az acélra kivetett vámok 1 000 új munkahelyet teremthettek az iparágban. A Federal Reserve Board of Governors (az amerikai jegybank elnöksége) tanulmánya szerint azonban a vámok miatt megnövekedett inputköltségek 75 000 munkahely megszűnését eredményezték a hazai gyártási szektorban. A 2018-as vámok tehát nem eredményeztek hosszú távú növekedést az amerikai ipari termelésben és a foglalkoztatásban.

(az ábra adatai .xls formátumban)

Emellett az év eleje óta elsősorban épp a vámok emelték az acél és az alumínium árát az amerikai piacon. Az amerikai Midwest Premium2 jelentősen megemelkedett a vámok bevezetése előtti szinthez képest: az év eleje óta 20%-kal az acél és 65%-kal pedig az alumínium esetében. Jelenleg továbbra is csökken az amerikai acéltermelés, mivel a gyártásra (és a foglalkoztatásra) vonatkozó potenciális hatások csak hosszú távon lesznek érzékelhetők. 2025 első négy hónapjában az USA termelése 2%-kal csökkent az előző év azonos időszakához képest, míg világszerte mindez 1%-kal esett vissza.

A hazai acélárak emelkedése 2018-ban súlyos terhet rótt az amerikai feldolgozóipari vállalatokra. Az áringadozások és a növekvő költségek várhatóan zavart okoznak az értéklánc alsóbb szegmenseiben.

- Rövid távon arra számítunk, hogy ezek a kiegészítő vámok még tovább emelik az amerikai árakat, bár a volatilitás továbbra is a legnagyobb kockázatot jelenti. Trump múlt heti bejelentése óta a US Midwest Aluminum Premium 6%-kal ugrott meg, míg a hasonló acélárindex több mint 5%-kal esett vissza.

- Középtávon a fémek belföldi árainak emelkedése erodálhatja a gyártó vállalatok árréseit. Az amerikai autóipar különösen sebezhető lesz, mivel mind az upstream, mind a downstream értékláncok negatív hatásoknak lesznek kitéve.

- Hosszú távon pedig az acélra és alumíniumra kivetett amerikai tarifák emelése ironikus módon Mexikónak kedvezhet. Mivel az Egyesült Államokba irányuló autóipari exportjának nagy része megfelel az USMCA követelményeinek, ezért mentesül a tarifák alól. Ugyanakkor termelése még versenyképesebbé válhat az Egyesült Államokhoz képest a termelési költségek torzulása miatt, amelyet ezek az új tarifák tovább súlyosbítanak.

1 India, Indonézia, Japán, Malajzia, Dél-Korea, Thaiföld és Vietnam

2 A „Midwest Premium” az S&P Global Platts által létrehozott regionális árindex, amely az Egyesült Államok középnyugati régiójába szállított nyersanyagok, például acél és alumínium árait méri. Ez egyike a számos regionális alapanyagár-értékelésnek, amelyeket a piaci szereplők referenciaként használhatnak egy adott nyersanyag aktuális árának megismeréséhez valamely régióban.